VALUE ITEM BERTAMBAH KARENA BIAYA DARI PIHAK KETIGA

Value Item Bertambah Karena Biaya Dari Pihak Ketiga

Kasus berikut ini adalah dimana Value Item di warehouse bertambah karena adanya biaya pekerjaan (hanya menambah value saja tidak menambah qty item)

Tetapi pada kasus ini dijelaskan secara lebih terperinci MENGAPA TERJADI PERUBAHAN VALUE, dan adanya Purchase Invoice sebagai tagihan dari pihak ke-3 yang menambah value item tersebut

Kasusnya sebagai berikut:

Misalnya di dalam Warehouse terdapat Item BESI dengan qty = 10 pcs

Solusi Akuntansi Indonesia

Dengan Cost (item Value) per unit adalah Rp.10.000 / pcs

Solusi Akuntansi Indonesia

Oleh karena item besi tersebut sudah terlalu lama disimpan di gudang yang berlembab sehingga mengakibatkan Cat besi memudar dan karatan,sehingga item tersebut harus diperbaiki tetapi proses perbaikannya tidak dilakukan oleh perusahaan. oleh karena itu Perusahaan mengeluarkan 10 pcs item besi tersebut dan diberikan kepada pihak ke-3 untuk dihilangkan karat sekaligus mengecat ulang dan apabila sudah selesai dikerjakan oleh pihak ketiga maka 10 pcs item besi itu akan dikembalikan kepada perusahaan sekaligus tagihan (purchase Invoice) pengerjaannya. dimana biaya tagihan pengerjaan perbaikan item besi akan menambah value Item besi tersebut

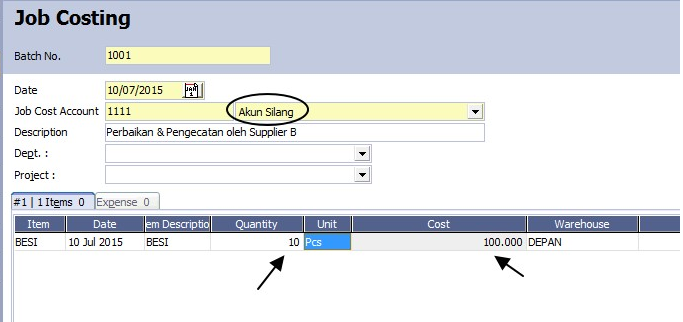

Oleh karena itu pada saat mengeluarkan 10 pcs item besi dari warehouse dan memberikannya kepada Pihak ke-3 untuk dikerjakan, maka dapat menggunakan Job Costing, seperti gambar di bawah ini, dengan memilih Akun Silang (1111), kemudian pada bagian detail itemnya memilih item besi, sebanyak 10 pcs, perhatikan bahwa total Costnya adalah 100.000 (artnya masing-masing item besi memiliki value 10.000)

Solusi Akuntansi Indonesia

Jurnal yang dihasilkan dari transaksi Job costing di atas, akan tampak seperti gambar di bawah ini dimana: (Debet) Akun silang dan Kredit (persediaan) masing-masing sebesar 100.000

Solusi Akuntansi Indonesia

Berikut ini adalah layout preview dari template job costing, dimana anda dapat mendesain template ini dengan menjadi lebih baik sehingga dapat diprint dan bisa berfungsi sebagai surat jalan kepada pihak ke-3 yang menerima pengerjaan 10 pcs item besi tersebut

Solusi Akuntansi Indonesia

Tentunya setelah mengerjakan Perbaikan Item besi, maka pihak ke-3 akan mengembalikan item besi kepada perusahaan dan dapat juga disertai dengan tagihan (purchase Invoice) dari pengerjaan perbaikan item besi tersebut.

oleh karena itu anda perlu membuat suatu item dengan type non inventory part, misalnya: kita namakan saja dengan nama item: perbaikan besi

Solusi Akuntansi Indonesia

Untuk GL Account item perbaikan besi semua dialokasi ke akun silang (1111) perhatikan gambar di bawah

Solusi Akuntansi Indonesia

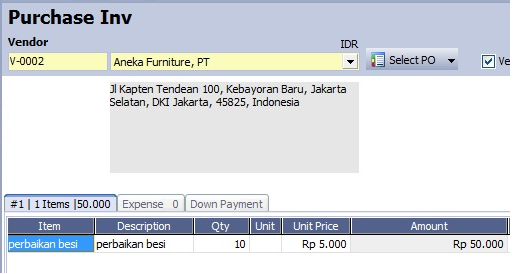

Untuk menginput tagihan dari pihak ke-3 kita sebutkan saja adalah Aneka Furniture, PT, atas pengerjaan perbaikan item besi, maka buka Purchase Invoice, pilih vendor Aneka Furniture, PT, lalu pilih item perbaikan besi (non inventory part) yang sudah dibuat pada langkah di atas, masukkan qty 10 pcs dan unit price 5000, dimana biaya tagihan pekerjaan atas perbaikan ini adalah Rp.5000/pcs

Solusi Akuntansi Indonesia

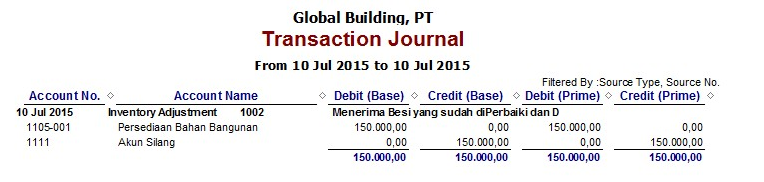

Hasil Jurnal dari Input Purchase invoice di atas, seperti gambar di bawah ini, di mana: (Debet) Akun silang 50.000 dan (Credit) Hutang Usaha 50.000

Solusi Akuntansi Indonesia

Maka sekarang saldo akun silang akan menjadi (100.000 dari proses job costing + 50.000 dari purchase invoice) = 150.000. Seperti disebutkan sebelumnya apabila pengerjaan besi telah selesai, maka pihak ketiga akan mengembalikan 10 pcs item besi yang telah diperbaiki kepada perusahaan disertai dengan tagihan pengerjaannya, dimana pada langkah di atas, kita sudah input tagihan (purchase Invoice), berikut ini adalah bagaimana input item 10 pcs besi yang dikembalikan oleh pihak ke3 kepada perusahaan setelah proses pengerjaan.

Bukan inventory adjustment, pilih akun silang (1111), centang pilihan Value Adjustment pilih item BESI, masukkan New Qty 10 pcs dan New Value 150.000

Mengapa New Value 150.000? hal ini dikarenakan New value yang baru diperoleh dari (Old Value + biaya pengerjaan)

Old value per pcs = 10.000 + biaya pengerjaan per pcs = 5.000 sehingga new value per pcs adalah 15.000

Total item yang dikerjakan adalah = 10 pcs x 15.000 = Rp.150.000

Solusi Akuntansi Indonesia

Dari transaksi di atas, maka jurnal yang timbul adalah: (Debet) persediaan Rp.150.000 dan (Credit) Akun silang 150.000. Maka sekarang kita dapat lihat bahwa item besi telah memiliki value yang baru yaitu: 15.000/pcs tetapi qty nya adalah tetap 10 pcs

Solusi Akuntansi Indonesia

Solusi Akuntansi Indonesia

Begitu juga dengan Akun silang di mana Saldo terakhir akun silang adalah NOL, karena semua saldo (150.000) sudah dialokasikan menjadi value item besi. Berikut ini adalah History dari Akun silang :

Solusi Akuntansi Indonesia

Sampai dengan tahap ini maka kita sudah berhasil membuat perubahan value pada item yang bertambah sebagai akibat dari Adanya biaya dari pihak ke-3

Leave a Reply

Want to join the discussion?Feel free to contribute!