Perhitungan Nilai Biaya Tambahan Yang Dimasukan Kedalam Harga Pokok Barang

Perhitungan Alokasi Nilai Biaya Tambahan Pada Pembelian Yang Dimasukan Kedalam Harga Pokok Barang

Sesuai dengan panduan Pembelian Barang dengan Biaya Tambahan Yang Dialokasikan ke Harga Pokok Barang nilai biaya tambahan pembelian akan dialokasikan secara proporsional ke semua barang yang terdapat pada Faktur Pembelian tersebut. Berikut ini penjelasan peritungan beserta dengan illustrasi terkait hal tersebut :

ILUSTRASI :

Transaksi Faktur Pembelian yang meliputi sebagai berikut :

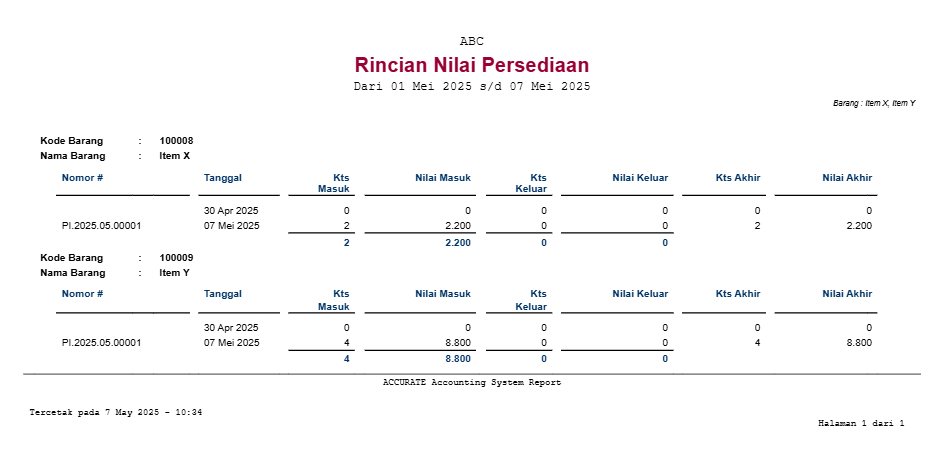

- Barang X, sebanyak 2 pcs @ Rp 1.000

- Barang Y, sebanyak 4 pcs @ Rp 2.000

- Terdapat biaya pengiriman pembelian yang dialokasikan ke barang senilai Rp 1.000

RUMUS PERHITUNGANNYA

=

(Harga Barang /Total Harga Barang) x Total Biaya dibebankan ke barang)

Maka perhitungannya :

- Alokasi Total Biaya Tambahan per masing-masing barang :

Barang X = ( Rp 2.000 / Rp 10.000) x Rp 1.000 = Rp 200

Barang Y = (Rp 8.000 / Rp 10.000) x Rp 1.000 = Rp 800 - Nilai Barang Setelah Alokasi :

Barang X = Rp 2.000 + Rp 200 = Rp 2.200

Harga Barang X per unit = Rp 2.200 / 2 Pcs = Rp 1.100/Pcs Barang Y = Rp 8.000 + Rp 800 = Rp 8.800

Harga Barang Y per unit = Rp 8.800 / 4 Pcs = Rp 2.200/Pcs

Leave a Reply

Want to join the discussion?Feel free to contribute!