Penggolongan Akun-Akun Dalam Akuntansi Dengan Mudah

Selamat Pagi, Selamat Siang, dan Selamat Malam kepada seluruh Sahabat SAI di belahan Indonesia maupun dunia manapun. Apa kabar? Semoga selalu dalam keadaan sehat dan bahagia.

Pada kesempatan kali ini, kami akan membahas mengenai akun-akun dalam akuntansi dan pengertiannya. Dimulai dari Aktiva hingga ke Beban dan cara mengelompokkannya dengan mudah.

Dalam berbagai jenis usaha, setaip hari terjadi transaksi yang kompleks baik dari jenis maupun jumlahnya. Kita tahu bahwa jika sebuah perusahaan semakin besar bidang usahanya maka akan semakin kompleks juga transaksi yang terjadi. Agar memudahkan proses pencatatan, maka setaip transaksi dibukukan menurut jenisnya masing-masing. Misalnya, setiap pengeluaran atau penerimaan uang dibukukan dalam suatu lembaran yang disebut akun dengan nama akun kas.

Akun (account) atau perkiraan adalah suatu formulir yang digunakan sebagai tempat mencatat transaksi keuangan yang sejenis dan dapat mengubah komposisi harta, kewajiban, dan modal perusahaan.

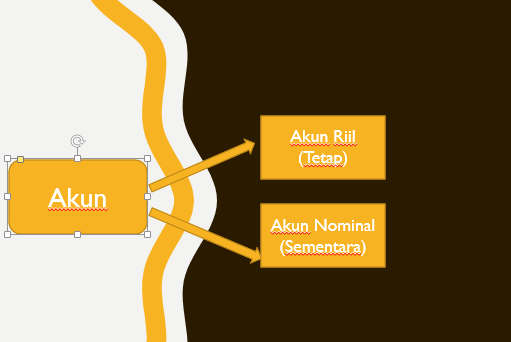

Secara umum, akun dapat dibedakan menjadi dua kelompok, yaitu :

Solusi Akuntansi Indonesia-Akun Perkiraan

1. Akun riil (tetap) adalah akun yang dilaporkan dalam neraca, saldo akun terbawa dari satu periode ke periode berikutnya. Akun riil terdiri dari tiga kelompok, yaitu harta, kewajiban, dan modal;

2. Akun nominal (sementara) adalah akun yang disajikan dalam laporan laba rugi, akun nominal terdiri dari dua kelompok, yaitu pendapatan dan beban.

Penggolongan akun secara lebih rinci adalah sebagai berikut :

1. Akun Harta (Assets)

Harta (aktiva) adalah sumber ekonomis yang juga meliputi biaya-biaya yang terjadi akibat transaksi sebelumnya dan mempunyai manfaat pada masa yang akan datang. Harta merupakan jumlah kekayaan yang dimiliki perusahaan untuk menjalankan usahanya.

Harta dapat dikelompokkan atas kelancaran (likuiditas), yaitu harta lancar, investasi jangka panjang, harta tetap, harta tidak berwujud, dan harta-harta lainnya.

Solusi Akuntansi Indonesia-Harta Lancar

1. Kas

Kas adalah uang tunai yang siap digunakan dan bebas digunakan setiap saat baik yang ada dalam perusahaan maupun saldo rekening giro perusahaan yang terdapat pada bank.

2. Surat-surat berharga (efek)

Efek adalah surat-surat yang dimiliki perusahaan untuk diperjualbelikan. Gunanya untuk memanfaatkan dana kas/bank yang dipakai.

3. Wesel tagih adalah piutang yang diperkuat dengan promes.

4. Piutang adalah tagihan pada pihak lain baik perorangan maupun badan usaha.

5. Persedian barang dagang adalah persediaan barang yang tersedia untuk dijual (dalam perusahaan dagang), persediaan bahan baku, barang dalam proses, dan barang jadi (dalam perusahaan manufaktur).

6. Perlengkapan adalah barang-barang yang digunakan untuk kegiatan perusahaan dan diperkirakan habis dipakai dalam setahun. Misalnya, perlengkapan kantor atau perlengkapan toko (biasanya juga disebut bahan habis pakai).

7. Beban dibayar di muka, berarti biaya yang telah dibayar, tetapi manfaat dari pembayaran belum diperoleh atau digunakan, seperti asuransi dibayar di muka, sewa dibayar di muka, dan iklan dibayar di muka.

Solusi Akuntansi Indonesia-Investasi

a. Penyertaan (investasi) adalah investasi jangka panjang dalam bentuk saham, obligasi, atau surat berharga lainnya.

b. Harta tetap adalah harta berwujud yang digunakan untuk operasi perusahaan dan mempunyai masa manfaat lebih dari satu tahun, seperti tanah, bangunan, mesin-mesin, dan peralatan.

c. Harta tak berwujud adalah harta yang tidak mempunyai wujud fisik, tetapi merupakan hak-hak istimewa yang menguntungkan perusahaan dalam menghasilkan pendapatan.

Contoh harta tak berwujud, antara lain:

- hak paten, yaitu hak istimewa atas suatu barang yang diberikan oleh pemerintah kepada perusahaan;

- hak cipta, yaitu hak karena menciptakan sesuatu yang diberikan oleh pemerintah kepada perusahaan, misalnya hak cipta lagu;

- goodwill, yaitu nama baik perusahaan yang melekat pada perusahaan itu sendiri. Dengan adanya goodwill, barang yang diproduksi mendapat kepercayaan dan dibeli oleh masyarakat.

2. Akun Kewajiban (Liabilities)

Kewajiban adalah pengorbanan ekonomis yang harus dilakukan oleh perusahaan pada masa yang akan datang sebagai akibat kegiatan usaha.

Kewajiban ini dibedakan atas utang lancar dan utang jangka panjang.

1. Utang lancar adalah kewajiban yang harus dilunasi dalam jangka waktu kurang dari satu tahun. Utang lancar meliputi :

a. wesel bayar, yaitu utang yang disertai promes;

b. utang usaha atau utang dagang, yaitu kewajiban yang timbul karena pembelian jasa atau barang secara kredit;

c. biaya yang masih harus dibayar, yaitu beban yang sudah terjadi tetapi belum dibayar, misalnya utang sewa, utang gaji, dan utang bunga;

d. pendapatan diterima di muka, yaitu kewajiban yang disebabkan perusahaan menerima lebih dahulu uang, sedangkan penyerahan jasa atau barang belum dilakukan

B. Utang jangka panjang adalah kewajiban yang jangka waktu pelunasannya lebih dari satu tahun. Utang ini timbul karena pelunasan perusahaan untuk membeli peralatan-peralatan baru atau mesinmesain baru. Yang termasuk utang jangka panjang antara lain :

1. utang bank, yaitu pinjaman modal kerja dari bank untuk perluasan usaha;

2. utang hipotek, yaitu pinjaman dari bank dengan jaminan aktiva tetap;

3. utang obligasi, yaitu utang yang disebabkan perusahaan menerbitkan dan menjual surat-surat berharga.

C. Utang lain-lain adalah utang yang tidak termasuk utang lancar ataupun utang jangka panjang. Misalnya, utang kepada direksi dan kepada pemegang saham.

3. Akun Modal (Equility)

Solusi Akuntansi Indonesia-Modal

Akuntansi modal pada perusahaan perseorangan disertai nama pemilik, sedangkan akuntansi modal pada persekutuan disertai dengan nama sekutu. Pada perusahaan Perseroan Terbatas, akuntansi modal disebut dengan modal saham.

4. Akun Pendapatan

Pendapatan dibedakan atas:

- pendapatan usaha, yaitu pendapatan yang berhubungan langsung dengan kegiatan usaha;

- pendapatan di luar usaha, yaitu pendapatan yang tidak berhubungan langsung dengan kegiatan usaha, misalnya sebuah perusahaan dagang menyewakan sebagian ruang yang tidak dipakai untuk kegiatan usaha pihak lain.

5. Akun Beban

Solusi Akuntansi Indonesia-Beban

Beban dapat dibedakan atas:

- beban usaha, yaitu pengorbanan yang langsung berhubungan dengan kegiatan usaha

- beban lain-lain, yaitu pengorbanan yang tidak langsung berhubungan dengan kegiatan pokok usaha, misalnya beban bunga yang dibayar oleh perusahaan pada saat tertentu atas pinjaman yang diperoleh dari bank.

Request Jasa Training Accurate Accounting Software silahkan isi pada form berikut, klik disini

Atau hubungi kami di :

Tlp : (021) 2280 5626

Whatsapp : 0812.9162.8566